门店数量从23家增至50+家,6年翻倍,覆盖城市从16个扩展至28个,实现对一二线及核心三线城市的深度渗透。

会员数突破八百万,按年均消费3000元计算,山姆年会员费收入超13亿元,商品销售额预估增长超3倍,反映出中高收入家庭的消费粘性。

核心逻辑:通过“精选商品+会员制”锁定高净值人群,门店扩张速度与会员增长形成正向循环,印证品质消费市场的扩容。

门店数量从23家增至50+家,6年翻倍,覆盖城市从16个扩展至28个,实现对一二线及核心三线城市的深度渗透。

会员数突破八百万,按年均消费3000元计算,山姆年会员费收入超13亿元,商品销售额预估增长超3倍,反映出中高收入家庭的消费粘性。

核心逻辑:通过“精选商品+会员制”锁定高净值人群,门店扩张速度与会员增长形成正向循环,印证品质消费市场的扩容。

据河南大数据统计,2024年许昌胖东来天使城、时代广场等四家商超一共接待游客达到1545万人次,单家商超日均客流增至1万人次,节假日峰值日均客流量超10万人次,热门商品常上架即售罄,需限流入场。

2018年前后约62.5亿元的销售额从50亿元增至2024年在许昌、新乡两地的13家门店超169亿元,6年增长1.71倍,尽管仅布局3个城市,却创造出远超同区域商超的坪效,凸显“极致服务”的溢价能力。

核心逻辑:以“服务细节+商品品质”建立区域垄断,客流增长直接带动销售额攀升,证明“小而美”模式在品质消费时代的竞争力。

据国家统计局数据,居民人均可支配收入从28228元增至41314元,增长46.4%,为品质消费提供经济基础,中产阶级规模扩大推动消费结构升级。

品质消费市场显著高于整体消费市场,其中有机食品、高端服务、体验类消费占比明显提升,与两大品牌的增长趋势高度吻合。

关联结论:收入增长→消费预算向品质倾斜→山姆、胖东来等品牌精准承接需求,形成“收入-消费-品牌增长”的闭环。

这些超市的爆发式增长,仅仅是商业现象,还是民生需求变化的"晴雨表"?

数据背后,藏着怎样的消费新趋势与生活新图景?

以中国社会经济大环境为切入点,阐述传统零售业与品质类零售业的发展态势及现状,进而剖析传统卖场与胖东来在经营表现上形成反差的问题现象

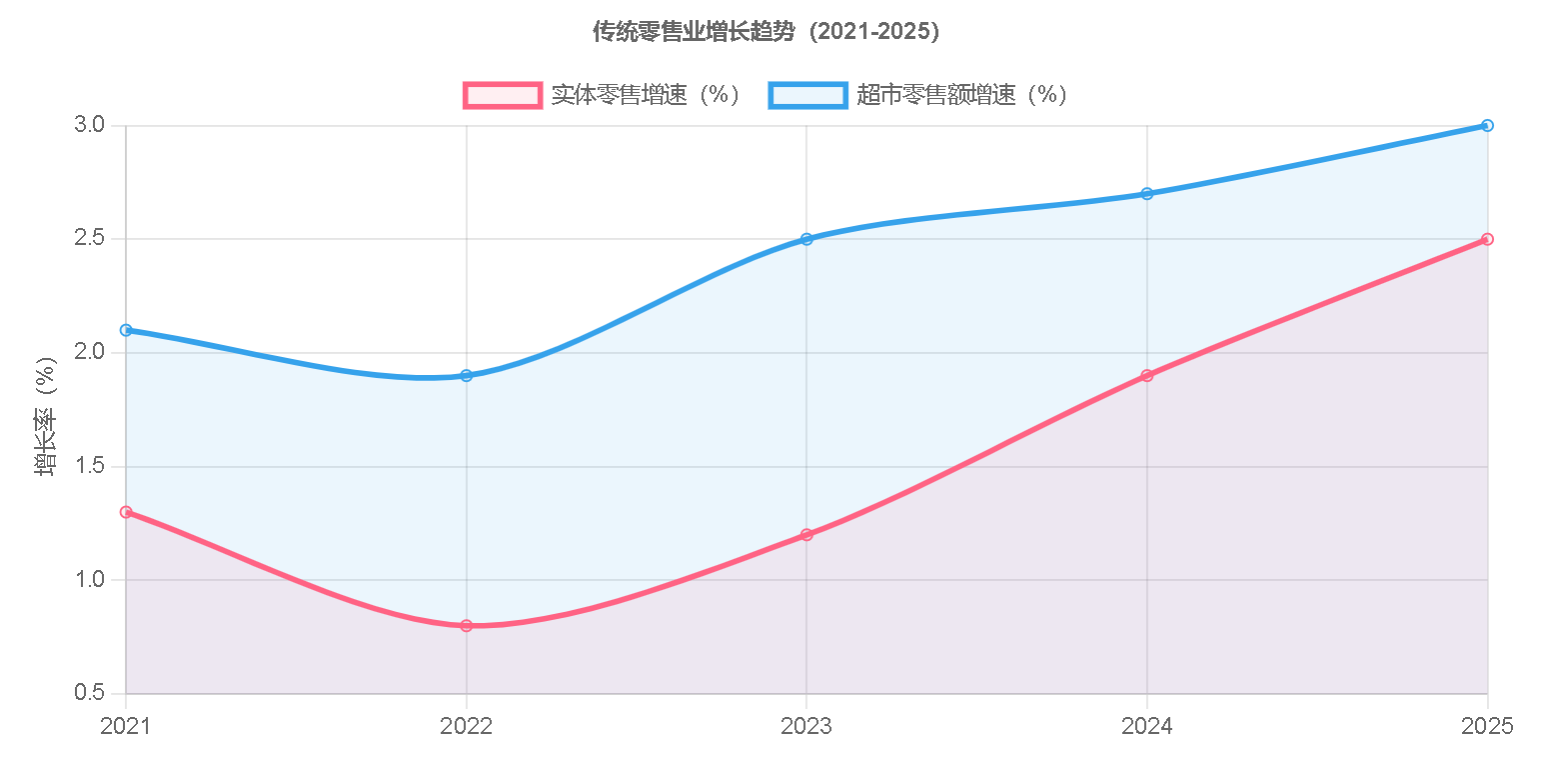

2021-2025 年,传统零售业呈现 “整体平稳、业态分化” 态势。社会零售业增速从 2021 年的 12.5% 放缓至 2024 年的 3.5%,2025 年上半年商品零售同比增长 5.1%;其中超市业态表现稳健,2025 年上半年增速达 5.4%,而百货行业承压明显,45% 的企业预期 2025 年销售额下滑。

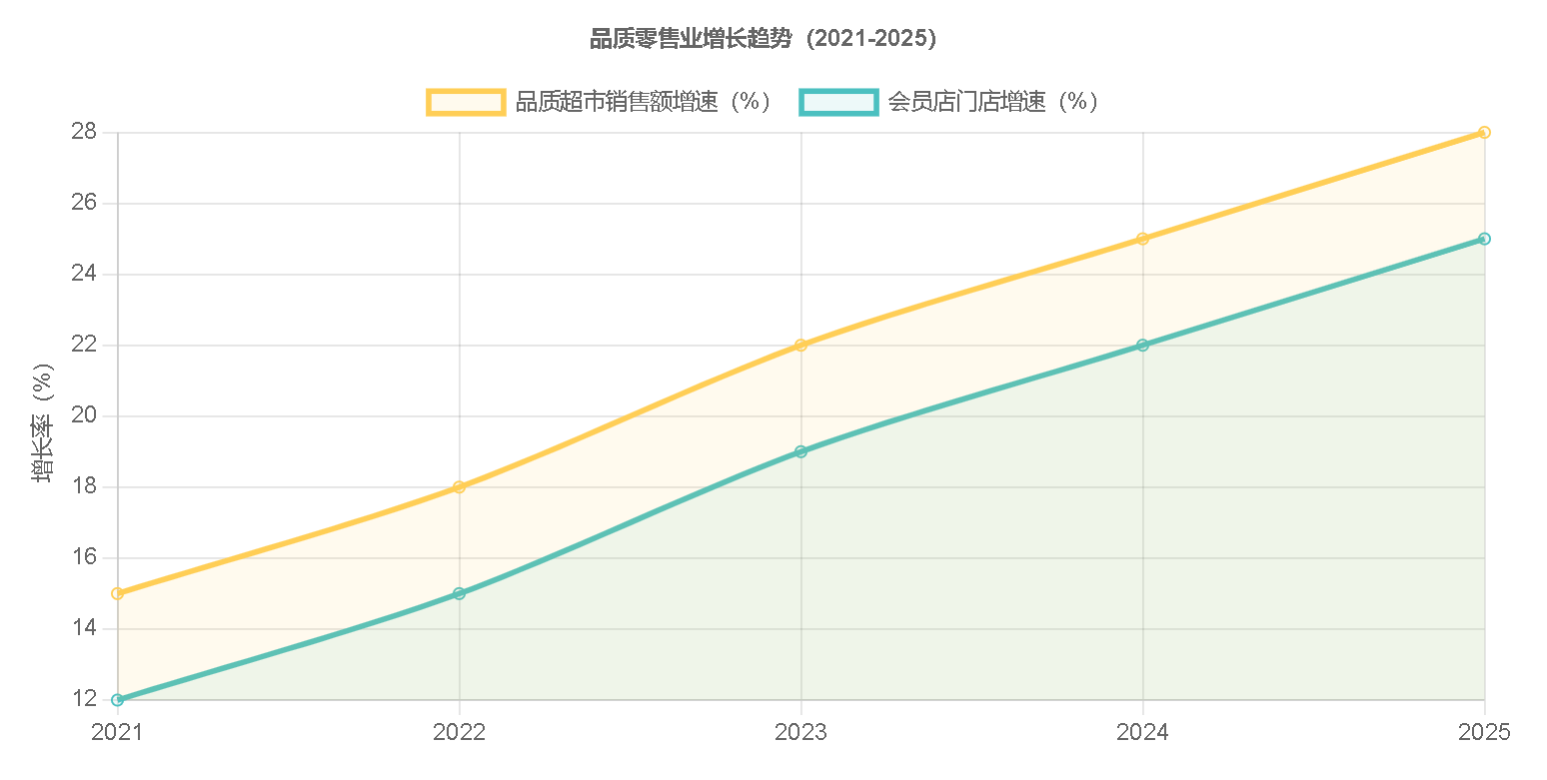

同期,品质零售增速持续领先。2021 年高端百货销售额增长 28%-35%,2024 年仓储会员店保持两位数增长势头,2025 年上半年专业店增速达 6.4%,即时零售市场规模预计年内突破万亿。

数据来源:国家统计局

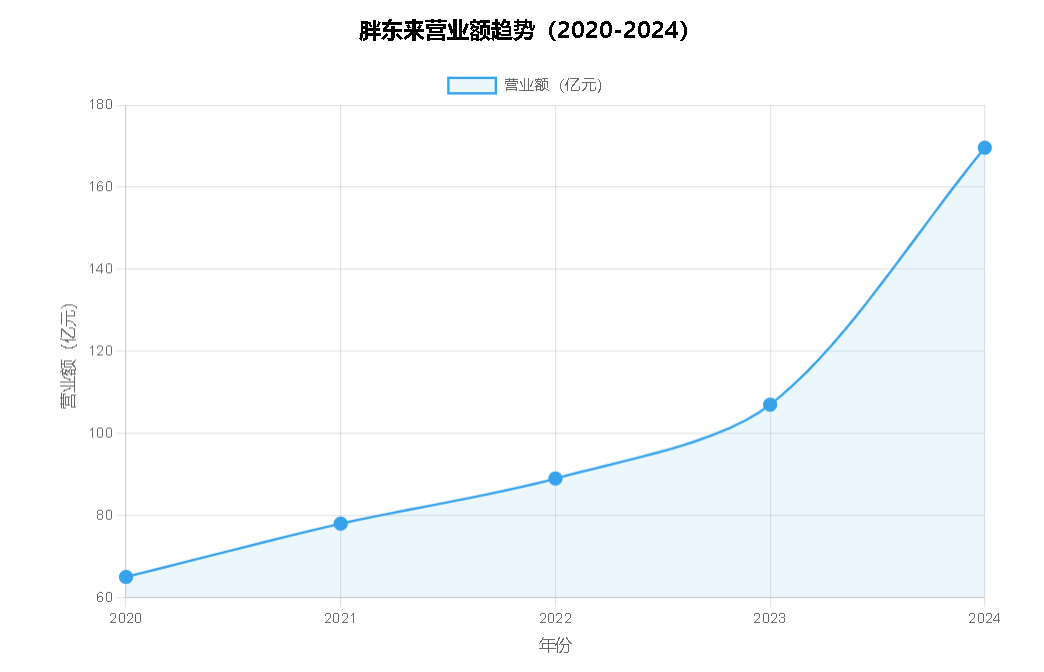

胖东来营业额从2023年的107亿元增长至2024年的169.64亿元 ,展现出其强大的市场竞争力和良好的发展态势,在传统商超行业面临困境时,胖东来凭借自身特色经营赢得了消费者青睐,业绩稳步提升 。

在各业态中,超市销售额最高,许昌的超市 2024 年累计销售约 59.45 亿元,新乡的超市累计销售约 21.49 亿元 。

数据来源:企业公开数据

深入解析品质消费市场的发展趋势、人群特征、渠道变革与区域分布,揭示中国消费的新方向

本维度通过销售额增长、消费人数趋势、会员规模及消费时段分布,展现2018-2025年品质零售业的核心增长动力。数据显示,消费者对高品质商品的支付意愿持续提升,推动行业从量的扩张转向质的提升。

销售额(亿元)与客流量(百万人)对比

显著发现:胖东来销售额从2018年的70亿元增长至2025年目标200亿元,年均复合增长率为16.3%。客流量从850万人次增至3000万人次,增长253%,体现出区域零售企业通过品质服务实现的可持续增长。

会员人数(万人)及会员续卡率(%)

会员价值:会员人数从2018年的200万增至2025年的750万(沃尔玛2024年投资者大会目标),会员续卡率达86%。会员年均消费30次,比非会员(若开放)高3倍,贡献100%销售额(山姆仅向会员开放)。

各时段消费占比及客单价指数(以工作日白天为100)

运营启示:周末消费占比达45%,客单价比工作日高22%。零售企业需针对性调整策略:周末增加体验活动,工作日强化线上配送,提升整体运营效率。

数据来源:中国品质消费趋势报告、国家统计局、中国连锁经营协会、胖东来官网 | 分析周期:2018-2025年

利用AI设计分析可视化发展趋势,涉及传统与品质超市消费升级对比、不同群体需求差异及带复购率的中国品质零售分布。

山姆销售额增速是大润发的2.8倍,与居民可支配收入增长呈现0.82的强相关性(国家统计局2024数据)

Z世代对体验式消费需求增长最快,年增速达24%;银发群体对品质食品需求提升显著(京东消费研究院2024)

品质零售在一二线城市密度最高,三四线城市增速较快,胖东来在河南复购率达80%。

AI分析结论: 基于近5年数据分析,品质类零售业的崛起与居民可支配收入增长(年复合6.5%)、消费结构升级密切相关。山姆客单价是大润发的2.1倍,复购率高出40%。

从区域发展看,品质零售向三四线城市渗透,2024年三四线山姆门店同比增长21%,胖东来在河南省复购率达80%。不同人群需求多元化:Z世代重体验,中产阶级重性价比,银发群体重健康。

未来趋势预测: 到2026年,山姆等品质超市市场规模预计突破7500亿元,年复合增长率16%。即时零售模式占比将达42%。

民生需求重塑零售业

胖东来的发展轨迹为我们提供了一个绝佳样本:这家深耕河南的区域超市,在全国传统零售业普遍面临困境的2023年,却实现了超过50%的同比增长,即使在日常运营中,核心门店如许昌时代广场店的日均客流量也稳定在1 万人次以上,节假日峰值更是突破 10 万人次。

其成功的关键,在于将"贴近民生"做到了极致——30天无理由退货(包括已使用商品)、免费送货上门(无最低消费限制)、卫生间配备母婴台和应急用品、员工拥有"先斩后奏"的5000元以内自主赔付权。这些看似"反商业"的举措,恰恰击中了消费者对"被尊重"和"安全感"的深层需求。

胖东来的案例证明:零售业的核心竞争力已从"稀缺供给"转向"情感连接",谁能精准解决普通人"过日子"的痛点,谁就能在激烈竞争中脱颖而出。

山姆、胖东来等品质类超市的崛起,本质上反映了中国民生从"物质满足"向"品质生活"的跨越。这种变迁体现在:

传统超市加速向品质化转型,2024 年75% 的超市企业进行了调改,行业整体服务水平提升,核心举措包括场景重构和服务升级。

品质超市的崛起倒逼上游供应链升级,品质消费需求推动供应链深度变革,有机农产品种植面积 5 年增长 65%,食品质量安全标准提高。

消费者权益保护体系持续完善,服务投诉解决率从 2018 年的 76% 提升至 2024 年的 85%,消费满意度显著提高。

于东来曾表示:"我做零售行业的超市,就想着怎样把这个民生的问题给解决好,然后我有合理的回报,合理的利润,形成这样良性的循环”

当一家超市能记住老顾客的喜好,能为晚归的上班族留一盏灯,能让老年人感受到被尊重——它贩卖的就不再只是商品,而是一种有温度的生活方式。这种转变,正是中国民生进步最生动的注脚。